「楽して稼げる」「誰でも簡単に成功」

このような甘い言葉に惹かれ、詐欺的な情報商材を高額で購入してしまう被害が後を絶ちません。

中でも特に深刻なのが、悪徳業者に借金をするよう指示され、その借金で情報商材を購入させられるケースです。

本記事では、借金をさせて情報商材を売りつける詐欺まがいの業者の手口と危険性、万が一被害にあってしまった場合の対応方法について解説します。

- 情報商材の基礎知識

- 借金を指示する悪徳業者の実態

- 情報商材詐欺で借金させられた場合の返済義務

- 情報商材詐欺の被害にあった場合の対処方法

- 情報商材詐欺で借金した場合に債務整理する方法

\「怪しい」と感じたらまず相談!/

以下の記事では、情報商材詐欺にあった場合の返金方法を紹介しています。

ぜひ合わせてご覧ください。

「情報商材の詐欺被害にあったが、支払ったお金を取り戻せるのか」

「被害金の具体的な回収方法を知りたい」

こういった不安や疑問を感じていませんか。

情報商材詐欺に騙された場合、時間が経つほど返金の成功率が下がってしまうため、[…]

情報商材とは

情報商材とは、商品として販売される特定の知識やノウハウなどの「情報」を指します。

情報商材は必ずしも違法ではありません。

しかし、誇大広告や虚偽説明を展開し、価値のない情報を高額販売する「詐欺的な情報商材」も多く存在するのが現状です。

国民生活センターや消費者庁からも、詐欺的な情報商材の注意喚起がされています。

特に、業者の指示で「借金させられて」高額な情報商材を購入するケースでは、深刻な被害が生じています。

次項では、借金を勧める悪徳業者の手口や危険性を解説します。

\早めの相談が最重要!/

情報商材の購入に借金を勧める悪徳業者の実態

悪徳業者は、高額の情報商材を購入させるために、消費者金融やクレジットカード会社からお金を借りるよう指示する場合があります。

しかし、その先に待っているのは「借金の返済」です。

実際、多くの人が中身のない情報商材の購入で借金を抱え、苦しんでいます。

こうした被害を避けるためには、詐欺まがいの業者がどのように借金へ誘導するか、事前に把握しておくことが必要です。

以下で解説する「悪徳業者の手口と危険性」を把握しておきましょう。

根拠のない利益を提示して借金に誘導する

悪徳業者は、借金への心理的な抵抗感を減らし、ターゲットがお金を借りるよう仕向けます。

「このノウハウを手に入れれば、数か月で〇〇万円稼げる」「すぐに利益が出て返済できるので、実質的な負担はない」といった根拠のない甘い言葉で、ターゲットに「借金しても問題ない」と錯覚させます。

借金を勧めてくる業者は、悪徳業者の可能性が非常に高いです。

取引をしてはいけません。

借金の申し込み手続きを具体的に指導する

借金への抵抗感をさらに減らすため、消費者金融への申し込み手続きを具体的に指南するのも悪徳業者の手口です。

たとえば「審査に通りやすい金融機関を知っている」と言って、消費者金融やクレジットカード会社への借入手続きを丁寧に指導します。

中には、遠隔操作アプリ(AnyDesk)をインストールさせ、なかば強制的に申し込み手続きをさせるケースもあります。

情報商材の販売業者が、借金の仕方を指導してきたら危険です。

きっぱりと断り、取引を中止しましょう。

借金返済のためと偽って高額プランを購入させる

一度でも借金して代金を支払うと「後戻りできない」心理状態に陥ります。

その心理を利用し、悪徳業者は「簡単に借金返済できるもっと良いプランがある」と勧誘します。

この勧誘に応じてさらに高額の情報商材に手を出し、被害が拡大するケースも多いです。

高額プランの誘いには乗らないでください。

\もしかして…と思ったら即相談!/

情報商材詐欺の被害でも返済義務はなくならない

情報商材自体の購入は悪徳業者との契約ですが、借金は当人と貸金業者との間の契約です。

そのため、詐欺的な情報商材の購入で借金をさせられた場合でも、借金の返済義務はなくなりません。

無意味な情報商材を買わされて何の利益も得られず、被害者の手元には借金だけが残ります。

「借金してまで購入する価値が本当にあるか」を冷静に判断し、安易に情報商材に手を出すのはやめましょう。

\諦めるにはまだ早い!/

情報商材の購入で借金を指示された場合の対処法

情報商材の購入のために借金を勧められた場合は、高確率で悪徳業者です。

借金を勧められたら、すみやかに以下の対処をしてください。

情報商材の購入をやめる

詐欺被害や不本意な借金を避けるには、悪徳業者と取引しないことが最重要です。

借金を勧めてきた時点で危険と判断し、すぐに取引を中止しましょう。

すでにお金を借りた後や代金支払い後であっても、被害の拡大を防ぐため、悪徳業者とのやりとりはやめてください。

情報商材代金の支払いをしない

もし借金をしてしまった後でも、すぐに消費者金融やクレジットカード会社などに返済すれば、問題ありません。

借りたお金は、情報商材の代金に充てるのではなく、すみやかに借入先に返済してください。

悪徳業者から代金の請求が来た場合は、後述するクーリングオフや解約手続きを進めましょう。

貸金業者との契約情報を変更する

悪徳業者からの指示で遠隔操作アプリをインストールした場合、貸金業者と借入契約する際に設定した会員IDやパスワードを抜き取られている恐れがあります。

抜き取られたIDやパスワードを使って勝手に借入されると、被害がさらに大きくなってしまいます。

遠隔操作アプリを使用した場合は、借入先の会員情報を急いで変更しましょう。

\安心してご相談ください!/

情報商材で詐欺的被害にあった場合の対応方法

詐欺的な情報商材を購入した場合にやるべきことは、購入契約の解約と業者への返金請求です。

購入の際に借金をさせられていても、業者から返金を受けて借金を返済できれば、トラブルを抜本的に解決できます。

ここから、詳しく解説します。

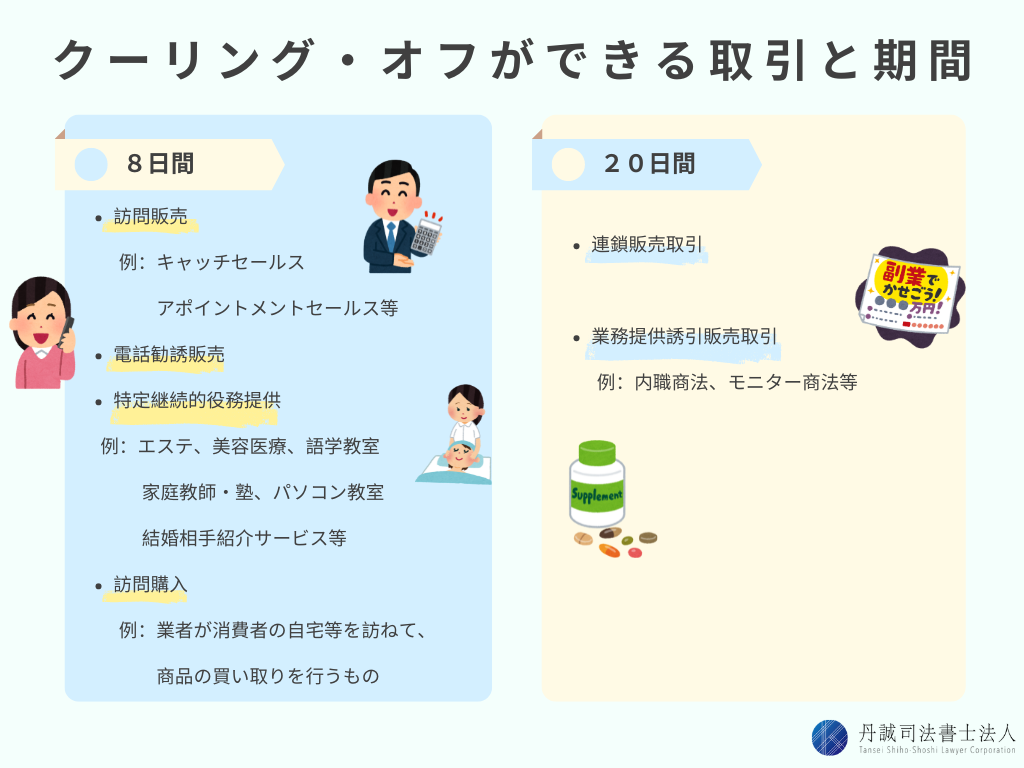

クーリングオフによる解約

情報商材の購入契約を解約する場合、まずはクーリングオフを検討しましょう。

クーリングオフとは、一定の条件を満たす場合に契約を解約できる制度です。

クーリングオフすると、その契約はなかったことになり、支払った代金が返金されます。

また、まだ代金を支払っていない場合は、支払いをしなくてよくなります。

情報商材の購入の場合、自宅やカフェで契約した場合(訪問販売)、電話やWeb会議で勧誘を受けて申し込みをした場合(電話勧誘販売)などは、クーリングオフが可能です。

ただし、法律で定められた事項を記載した書面を受け取った日から8日間以内に、書面または電磁的記録で業者にクーリングオフを通知する必要があります。

書面で通知する場合は、配達証明を付けた内容証明郵便を使うのが一般的です。

通知の方法・手続きが不安な場合は、司法書士に依頼するのも選択肢の1つです。

クーリングオフ以外の解約・契約取り消し方法

情報商材の販売形態で最も多い通信販売には、クーリングオフを使えません。

しかし、契約時に解約条項が定められていれば、その条項に基づく解約が可能です。

また、ほかにも契約を取り消せる制度はあります。

たとえば、以下の場合は、消費者契約法や特定商取引法に基づいて契約を取り消せます。

- 重要事項について事実と異なる説明がされた場合(不実告知)

- 将来の変動が不確実なことについて確実と誤認させられた場合(断定的判断の提供)

- 不利益な事項を説明されなかった場合(不利益事実の不告知)

明らかな詐欺や脅迫で契約させられた場合は、民法に基づく取り消しが可能な場合もあります。

契約を取り消すとその契約はなかったことになるため、返金請求ができます。

情報商材業者への返金請求

購入契約の解約・取り消しとあわせて、業者に返金を請求します。

はじめは交渉で返金を求めるのが一般的です。

しかし、悪徳業者は簡単には返金に応じません。

交渉が上手くいかない場合は、支払督促、民事調停、民事訴訟といった裁判手続きを検討する必要もあります。

ただし、悪徳業者の場合は支払督促や民事調停では返金に応じない可能性が高いため、民事訴訟を選択することが多いでしょう。

情報商材業者への裁判手続き

返金請求額が60万円以下の場合は、1期日で判決に至る少額訴訟を利用できます。

また、請求額が140万円以下の場合は、簡易裁判所で通常の民事訴訟を行うことも可能です。

少額訴訟や簡易裁判所の民事訴訟は、認定司法書士に依頼できます。

民事訴訟は、専門的な知識や経験が必要となるので、認定司法書士に依頼することをお勧めします。

代金振込先口座の凍結申請

情報商材の代金を銀行や信用金庫などへ振込した場合、振込先金融機関に連絡しておきましょう。

振り込め詐欺救済法に基づいて、振込先の銀行口座を凍結してもらえる場合があります。

口座凍結されても必ず返金されるわけではありませんが、口座に残高が残っていれば、残高から被害者に被害回復分配金が支払われる可能性があります。

司法書士に相談・依頼する

情報商材の解約や悪徳業者への返金請求には、法的な知識や経験が必要です。

そのため、司法書士に相談・依頼した方がスムーズに手続きを進められます。

1件あたり140万円以下の返金請求では、認定司法書士が代理人として対応できるため、交渉から返金手続きまで一括して依頼可能です。

認定司法書士に一任すると、悪徳業者と直接対峙する必要がないため、精神的な負担も軽減できます。

情報商材詐欺の解決・返金請求に実績がある司法書士を選べば、成功の可能性はより高まります。

\返金への第一歩!/

詐欺的な情報商材の購入で抱えた借金の債務整理

業者への返金請求が難しい場合や回収に時間がかかる場合でも、借金の返済義務はなくなりません。

もし借金の返済が困難な場合は、債務整理を検討する必要があります。

債務整理には、任意整理・自己破産・個人再生といった方法があります。

ここからは、債務整理について解説します。

任意整理をする

任意整理とは、裁判所を通さずに、認定司法書士や弁護士が債権者(消費者金融・クレジットカード会社・銀行など)と交渉する手続きです。

任意整理をすると、生活を維持できる返済条件に変更してもらえます。

自己破産や個人再生と異なり、法的な制限が少ないのが特徴です。

被害額が返済可能な金額の場合、任意整理を選択した方が、大きな制限や負担を受けずに借金を整理できます。

また、返金の可能性が高い場合は、任意整理で返済を続け、悪徳業者から返金されたときに、借金の残額を一括返済することも可能です。

自己破産・個人再生を検討する

任意整理では返済の見込みが立たない場合は、自己破産や個人再生を検討しましょう。

自己破産や個人再生は裁判手続きのため、任意整理よりも法律上の条件や制限が多くなります。

円滑に手続きを進めるためには、弁護士に依頼する必要があるでしょう。

その間に、返金請求を完了できる場合もあります

\心当たりがある人はすぐ相談!/

まとめ

詐欺まがいの情報商材を販売する悪徳業者は、ターゲットに「借金をさせて」価値のない情報商材を買わせます。

その後、被害者に残るのは、借金の返済義務だけです。

借金の申し込みを勧める業者と取引をしないよう、注意してください。

しかし、万が一、取引をしてしまった場合でも諦める必要はありません。

クーリングオフをはじめとする法的手続きにより、契約を解約して返金を求めることが可能です。

また、最後の手段として借金を債務整理する方法もあります。

丹誠司法書士法人では、詐欺的な情報商材の返金請求や債務整理の実績がある認定司法書士が、トラブルの解決に向けて全力でサポートいたします。

相談は無料ですので、一人で悩まず、お早めに当事務所にお問い合わせください。

\無料相談はこちらから!/