借金を重ねて返済をするのが難しく、もう自己破産をしようかと考えているけれど、デメリットが気になって一歩踏み出せず悩んでいる人はいませんか?

この記事では、自己破産のデメリットや費用について詳しく解説します。

- 自己破産の流れとは、どのような手続きなのか

- 自己破産するデメリット

- 自己破産するメリット

- 自己破産するのにかかる費用

自己破産の流れとは?

自己破産とは債務整理の手続きの1つで、自分の財産や収入をすべて返済にあてても債務を完済できない場合に行う手続きです。

自己破産は、申立てによって行われる裁判所の手続きです。

免責の許可が下りると養育費や税金などの非免責債権を除く、すべての借金の返済を免除してもらえます。

自己破産は上記の画像のような流れで、手続きが進められます。すべての手続きが終了するまでには、約3~12か月かかります。

なお、申立てに必要な書類は次の通りです。

| 項目 | 概要 |

| 申立書 | 破産・免責の申立てを行う旨を記載した書類 |

| 住民票 | 同居者全員の名前、続柄、本籍の記載があるもの |

| 陳述書 | 経歴、返済できない金額の借金をした事情、現在の生活状況、財産と債務の内容を詳しく記入する |

| 債権者一覧表 | 借金の金額や返済先をすべて記入する |

| 滞納公租公課一覧表 | 滞納している税金や社会保険料について記載する |

| 財産目録 | すべての財産を記載する |

| 債権者用あて名ラベル(原稿) | 債権者に通知を郵送するための住所などを記入する |

| 添付書類の一覧表 | どんな書類を添付したかの一覧表 |

| その他の書類 | 収入、財産、負債などに関する資料 |

必要な書類がそろわないと手続きを進められないため、注意しましょう。

また書類のほかに、収入印紙代・切手代・官報掲載料として15,000円程度のお金も準備しなければなりません。

そして審理の結果、破産管財人をつけなければならないと判断されれば、最低でも30万円以上が必要になります。

自己破産をするには、お金も時間も必要になると知っておきましょう。

なお以下では、自己破産の相談先を解説しています。

「どこに相談すればよいかわからない・・・」という方は、参考にしてください。

借金返済の見通しが立たずに自己破産を検討しているものの、どこに相談すべきか悩んでいませんか。 本記事では、自己破産について気軽に相談できる無料の窓口を紹介します。信頼できる相談先を見つけ、借金問題の早期解決を目指しましょう。 ✓自己[…]

自己破産するデメリット

自己破産は、破産手続開始の決定によって生活に一定の制限が設けられます。

この制限も含めた自己破産のデメリットは次の通りです。

- 一定の公職や資格が必要な仕事に就けない(※1)

- 高価な財産は処分される

- 会社の役員を退任しなければならない

- 裁判所の許可なく住所から離れられない(※2)

- 破産管財人の確認後でないと、郵便物を受け取れない(※2)

- 民間の信用情報機関に事故情報が登録される(金融機関からお金を借りたり、クレジットカードの新規発行ができなくなる)

- 免責の許可が降りると、官報に掲載される

- 連帯保証人に債務が引き継がれる

- 税金、罰金、奨学金など、免除されないお金もある

※1 手続きが終了するまで

※2 破産管財人がついた場合かつ、手続きの期間中のみ

自己破産するのは、メリットばかりではないため慎重に考えるのが大切です。

自己破産するメリット

自己破産をするメリットは、以下の通りです。

- 借金の返済が免除される

- 債権者からの請求や督促がなくなる

- 破産法第34条で定められている内容の財産については処分されない

自己破産のデメリットの中には、人によっては生活が大きく変わるような制限も含まれているため、慎重に検討しなければならない手続きです。

自己破産するのにかかる費用

自己破産をするためには、どのくらいの費用がかかるのでしょうか。

申立て費用、司法書士に依頼した場合の費用、弁護士に依頼した場合の費用の3つにわけてご紹介します。

申立て費用

自己破産の申立てに必要な費用は以下の通りです。

| 項目 | 金額の目安 |

| 収入印紙代 | 1,500円(免責許可の申立てをしない場合1,000円) |

| 切手代 |

|

| 予納金 |

|

表の内容は目安なので、詳細は裁判所に確認が必要です。

司法書士に依頼した場合の費用

前提として自己破産をする場合、司法書士ができることは以下の通りです。

- 申立書、陳述書などの書類作成

- 裁判所からの郵送物の受領

- 債権者への受任通知の郵送

自己破産において、司法書士が代理人として対応することはできないので注意しましょう。

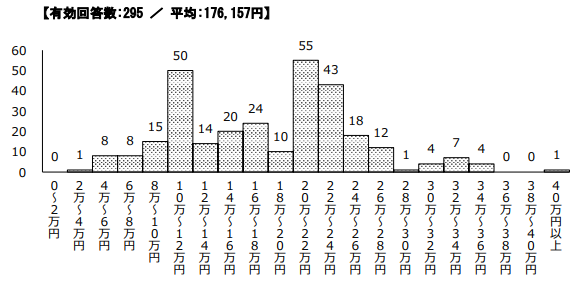

画像は2024年に日本司法書士連合会が295人の司法書士を対象に、以下の業務を行った場合の報酬についてアンケートをした結果です。

- 裁判所に提出する破産申立書の作成報酬

- 債権者に取引履歴の開示を請求する

かかる費用の平均は176,157円でしたが、最も回答数が多かった価格帯は20万円〜22万円でした。

そのため相場としては、20万円前後かかると考えておくのがよいでしょう。

弁護士に依頼した場合の費用

弁護士に自己破産を依頼した場合の報酬額に、一律の基準はありません。

債務整理をする際の報酬について「債務整理事件処理の規律を定める規程」はありますが、これは任意整理をした場合の報酬額を主な対象とし、自己破産は含まれていないためです。

自己破産にかかる弁護士費用が払えないといった状態にならないためにも、複数の事務所の価格を調べ、相場を把握してから依頼しましょう。

まとめ

自己破産は、非免責債権を除くすべての借金を免除してもらう手続きです。債務整理による効果も大きいですが、日常生活でいくつかの制限を受ける可能性があります。

民間の信用情報機関に事故情報が登録される、免責の許可が下りると官報に掲載されるといったデメリットも発生します。

この記事も参考にして、自己破産をするかどうか慎重に検討してください。

借金による負担をなくす方法=自己破産といった認識が広まっていますが、債務整理の方法は自己破産だけではありません。

ご自身の状況に適した方法を相談したいという方は、ぜひ当事務所へご相談ください。一人ひとりにあった債務整理の方法をご提案します。