多額の借金を抱えて月々の返済に苦しんでいるものの、減額するための方法がわからず困っている人はいませんか?

この記事では、借金を減額する方法からメリットまで詳しく解説します。

- 借金を減額する方法

- 借金減額のメリット

- 借金減額のデメリット

- 借金減額の相談をするならどこがいい?

- 借金減額の相談にかかる費用

借金を減額する方法

借金を減額する方法には、どのようなものがあるでしょうか。

3つご紹介します。

借り換え

借り換えとは、高い利息で借りた借金を、低い利息の新たな借り入れで一括返済し返済負担を軽減する方法です。

借金を借り換えることで、利息の差額分だけ返済額を減らせます。

一本化

借金の一本化とは、複数の金融機関からの借り入れを「おまとめローン」などを利用して1つにまとめることです。

複数の金融機関から借りている場合、利息はそれぞれ異なりますが、低い利息の「おまとめローン」を利用することで利息の差額分だけ借金を減らすことができます。

債務整理

債務整理とは、債権者との交渉や裁判所への申立てを通じて借金を減額・免除してもらう方法です。

債務整理には以下の4種類があり、裁判所に申立てをする方法としない方法に分けられます。

| 債務整理の種類 | 裁判所への申立て |

| 任意整理 | しない |

| 特定調停 | する |

| 個人再生 | する |

| 自己破産 | する |

債務整理の4つの方法をそれぞれ紹介します。

任意整理

任意整理とは、債権者と交渉して返済方法や利息の見直しを行い、借金を返済していく方法です。

具体的な手続きの流れは上記画像のとおりです。

通常3か月〜6か月ほどの期間をかけて、債権者に利息の減額や3年〜5年程度の分割払いができるよう交渉します。

任意整理の対象となるのは以下の条件を満たす人です。

- 継続的な収入があり借金を完済できる見込みがあること

- 返済計画を明確に立てられること

- 過去に同じ債権者と任意整理をしていないこと

借金を返済できる見込みがない場合、任意整理を行うのは難しいため注意しましょう。

特定調停

特定調停とは、専門的な知識を持つ調停委員が債権者と債務者の間に立ち、借金の返済について話し合いを行う方法です。

具体的な手続きの流れは上記画像のとおりです。

特定調停では、月々の収入や生活費を考慮して調停委員が作成した返済計画をもとに債権者と個別に話し合いを行います。

特定調停の対象となるのは以下の条件を満たす人です。

- 継続的な収入があること

- 債務総額が多すぎない個人または法人であること

調停は話し合いを通じて進める手続きのため、債権者の合意を得られなければ成立しない点に注意しましょう。

個人再生

個人再生とは、借金を分割して返済する計画を立て、その計画を債権者や裁判所に認めてもらい返済を進める方法です。

個人再生には小規模個人再生手続と給与所得者等再生手続の2種類があります。

具体的な手続きの流れは上記画像のとおりです。

個人再生の対象となるのは以下の条件を満たす人です。

- 将来にわたって継続的な収入があること

- 住宅ローンを除く負債総額が5000万円を超えないこと

- (給与所得者等再生手続の場合)将来の収入を確実・容易に把握できること

個人再生の条件や手続きは非常に複雑です。

検討している方は内容をしっかり理解したうえで進めることが重要です。

自己破産

自己破産とは、債務者の財産を換金して債権者に配当し借金を清算する方法です。

残った借金の支払い義務が免除されることを免責と呼び、破産手続きの結果、免責が許可されれば残った借金を支払わなくてもよくなります。

具体的な手続きの流れは上記画像のとおりです。

自己破産の対象となるのは、経済的に破綻して借金の返済ができなくなった債務者です。

ただし、浪費やギャンブル、過去7年以内に免責許可を受けたことがある場合など、法定の免責不許可事由に該当する債務者は免責を受けられませんので注意しましょう。

借金減額のメリット

借金を減額するメリットは以下のとおりです。

乗り換えと一本化に加えて、4つの債務整理についてもまとめて解説します。

| 項目 | 概要 |

| 借り換え |

|

| 一本化 |

|

| 任意整理 |

|

| 特定調停 |

|

| 個人再生 |

|

| 自己破産 |

|

方法によって得られるメリットは大きく異なるため、自分に合った方法を選びましょう。

借金減額のデメリット

借金を減額するデメリットは以下のとおりです。

デメリットについても、乗り換えと一本化、4つの債務整理といった6項目に分けて解説します。

| 項目 | 概要 |

| 借り換え |

|

| 一本化 |

|

| 任意整理 |

|

| 特定調停 |

|

| 個人再生 |

|

| 自己破産 |

|

借金の減額には、メリットだけでなくデメリットもあることを理解しておきましょう。

借金減額の相談をするならどこがいい?

借金減額の相談をするならどこがいいのでしょうか。

2つ紹介します。

司法書士

債権者1件あたりの借金額が140万円以下の場合、司法書士に相談することをおすすめします。

例として、東京在住であれば東京司法書士会のホームページにある「司法書士検索」から、自身がアクセスしやすいエリアにある司法書士事務所を探せます。

弁護士

債権者1件あたりの借金額が140万円を超える場合、弁護士に相談することをおすすめします。

弁護士は債権者が地方裁判所に裁判を起こした場合にも対応でき、問題が複雑化した際にも解決策を提案してくれます。

借金減額の相談にかかる費用

司法書士や弁護士に借金減額の相談をした場合、どのくらいの費用がかかるのでしょうか。

目安となる金額をご紹介します。

司法書士

司法書士の報酬は、依頼者の合意のもとで司法書士が自由に定めてよいことになっています。

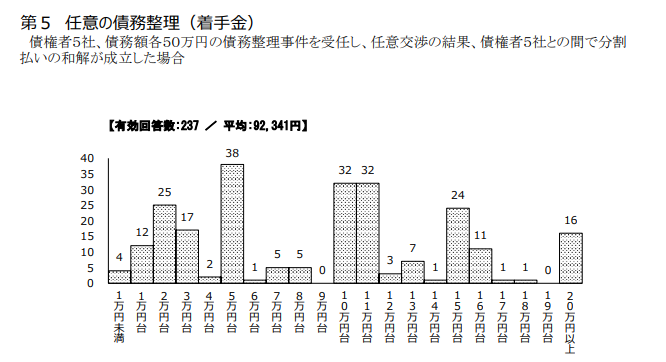

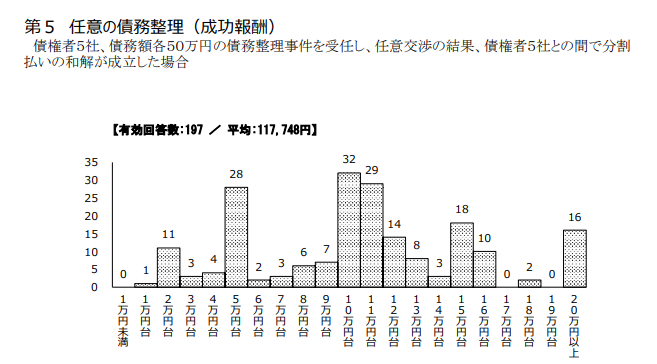

任意整理の相談を受けた場合の報酬について、日本司法書士会連合会が会員を対象に以下の条件でアンケート調査を行いました。

- 債権者5社、債務額各50万円の債務整理事件を受任していること

- 任意交渉の結果債権者5社との間で分割払いの和解が成立していること

1つめの画像は会員237人を対象とした着手金についてのアンケート結果で、平均は92,341円、一番多い価格帯は5万円台となっています。

2つめの画像は会員197人を対象とした成功報酬についてのアンケート結果で、平均は117,748円、一番多い価格帯は10万円台です。

おおよその費用相場を把握しておき、自分の支払える金額を考慮して相談先を決めましょう。

なお、以下の記事でも相談先について解説しているため、ぜひ参考にしてください。

借金問題をできるだけ早く解決するには、一人で抱え込まず専門機関へ相談することが大切です。しかし、どこに相談すべきかわからずに悩んでいる方も多いかと思います。 そこで本記事では、無料で借金の相談ができる8つの窓口とそれぞれのメリット・デ[…]

弁護士

弁護士に債務整理の相談をした場合も、報酬は司法書士と同じく自由に設定できます。

しかし、一部の弁護士による不適切な事件処理や過剰な報酬請求が問題となったことから、日本弁護士連合会は2011年に「債務整理事件処理の規律を定める規程」を策定しました。

この規定における任意整理の報酬規定は、以下のとおりです。

| 項目 | 概要 | 上限 |

| 着手金 | 結果にかかわらず、弁護士が受任した時点で依頼者が支払うもの | なし

※ただし、「適正かつ妥当な金額」が求められる |

| 報酬金 | 成功した場合に依頼者が支払う報酬で、成功の度合いに応じて算定されるもの

1.解決報酬金 和解が成立した時点で発生する成功報酬 2.減額報酬金 借金が減額された場合の成功報酬 3.過払金報酬金 過払金を回収した場合の成功報酬 |

1.解決報酬金:債権者1件あたり 5万円以下

2.減額報酬金:減額・免除された債務額の10%以下 3.過払金報酬金:回収した過払金額の25%以下 |

| 手数料 | 着手金が設定されている場合、原則として追加の手数料は請求できない

ただし、以下は例外となる 送金代行手数料 任意整理の和解後、弁護士が返済を代行する場合に伴う手数料 |

送金代行手数料:なし

※ただし、債務者の利益を守る目的で規定すること |

任意整理以外の債務整理には、報酬に関する具体的な規定はありません。

弁護士に依頼する際は報酬内容や上限金額を事前に確認し、想定外の請求を受けないよう注意しましょう。

まとめ

借金を減額するには、借り換え、一本化、債務整理といった方法があります。それぞれにメリットとデメリットがあるため、比較検討した上で最適な方法を選びましょう。

不安がある場合はこの記事を参考にして、早めに適切な相談先を見つけ、借金問題の解決に繋げてください。